Jika anda seorang kakitangan awam, sebenarnya ada banyak kelebihan pembiayaan LPPSA berbanding Bank yang perlu anda ambil tahu. LPPSA bermaksud Lembaga Pembiayaan Perumahan Sektor Awam, di mana pembiayaan ini hanya boleh digunakan oleh Kakitangan awam yang berjawatan tetap dan telah sah dalam perkhidmatan sahaja.

Selain Kakitangan awam, ada juga kakitangan dari badan-badan berkanun terpilih yang layak untuk menggunakan LPPSA untuk membeli rumah.

Syaratnya, anda wajiblah berjawatan tetap dan telah sah dalam perkhidmatan. Sekiranya anda berjawatan kontrak atau belum sah dalam perkhidmatan, anda belum layak untuk menggunakan pembiayaan lppsa.

Dalam post kali ini, wahida cuba senaraikan lima kelebihan penting LPPSA berbanding Bank yang perlu anda tahu. Secara ringkasnya, boleh rujuk gambar rajah yang telah wahida sediakan di bawah.

- KELAYAKAN

Dari peringkat awal lagi, LPPSA memberi kelebihan kepada kakitangan awam yang layak dari segi kiraan kelayakan untuk permohonan. Ini mungkin ramai juga yang tidak menyedari bahawa LPPSA hanya menilai kelayakan pemohonnya hanya berpandukan slip gaji sahaja.

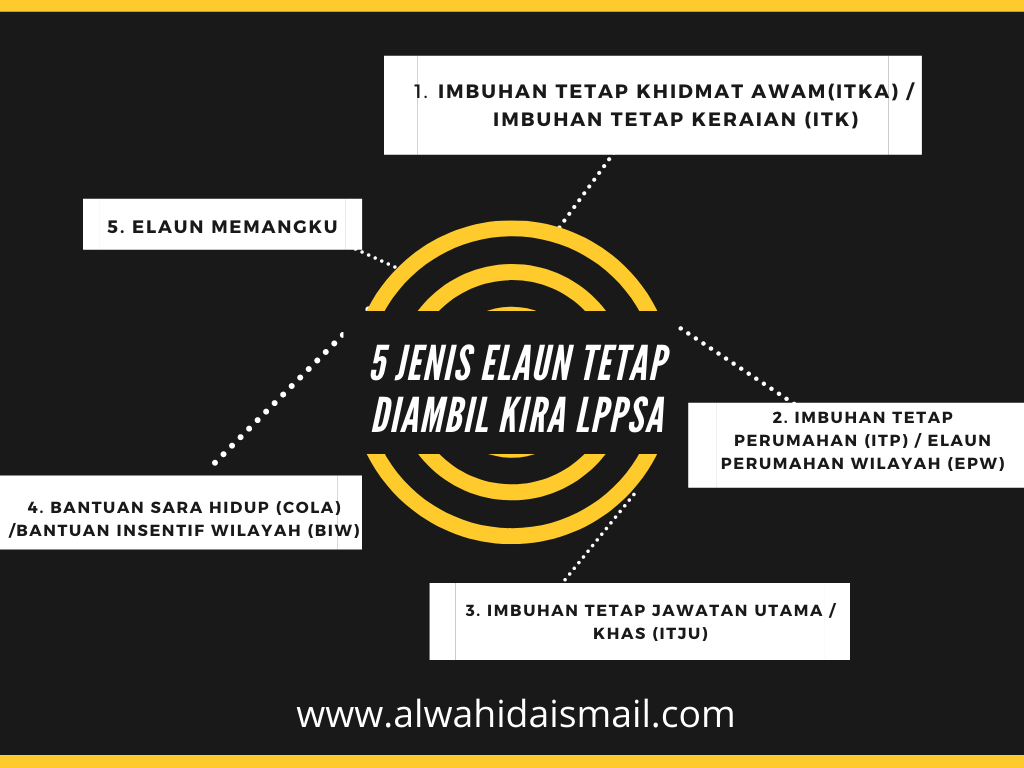

Dalam payslip, perkara yang diambil kira adalah gaji pokok, elaun tetap dan jumlah pemotongan yang ada dalam payslip. Di bawah wahida senaraikan hanya lima elaun tetap yang diambil kira:

Disebelah kanan bahagian pemotongan gaji anda pula, hanya potongan berbentuk simpanan seperti ASB, Tabung Haji, Potongan peruntukan (payslip tentera) sahaja yang tidak diambil kira. Manakala jumlah pemotongan lain selain simpanan akan diambilkira dan secara langsung akan memberi kesan kepada kelayakan anda.

Jadi, nasihat wahida untuk anda yang sedang merancang untuk menggunakan pembiayaan perumahan LPPSA, kurangkanlah pemotongan di dalam payslip anda, supaya kelayakan anda tidak terjejas dan sekaligus anda dapat merealisasikan RUMAH IMPIAN anda. Jika anda tidak tahu di mana lokasi-lokasi perumahan baru yang boleh dimohon, boleh SEMAK DI SINI

2. MARGIN KEWANGAN

Untuk pembiayaan LPPSA, ia hanya berdasarkan jumlah kelayakan maksimum yang boleh anda mohon. Sekiranya kelayakan LPPSA anda RM450k, maka secara automatiknya akan mendapat pembiayaan penuh sekiranya anda membeli rumah yang berharga RM450k dan ke bawah.

Tetapi untuk pembiayaan bank, kebanyakan bank di Malaysia akan memberi hanya 90% pembiayaan untuk rumah pertama dan kedua. Inilah yang menyebabkan kenapa orang beli rumah perlu bayar sekurang-kurangnya 10% deposit. ☺

3. DUIT MUKA

Point ketiga dengan kedua tadi sangat berkait rapat. Pembiayaan LPPSA tidak perlu membayar wang deposit kerana anda boleh mendapatkan 100% pembiayaan mengikut kepada kelayakan. Tetapi jika anda membuat permohonan jumlah pembiayaan atau membeli rumah harga melebihi kelayakan, LPPSA akan menyatakan berapa jumlah WANG BEZA yang perlu anda bayar kepada pemaju dalam surat kelulusan anda nanti.

WANG BEZA adalah perbezaan antara harga rumah dan jumlah kelayakan anda. Mudah,ya wahida rumuskan begini:

WANG BEZA : HARGA RUMAH – JUMLAH KELAYAKAN MAKSIMUM LPPSA ANDA

Berbeza dengan bank, kebanyakan bank di Malaysia hanya menawarkan 90% sahaja pembiayaan dari harga rumah bagi rumah pertama dan kedua. Contohnya, anda membeli rumah yang berharga RM400k. pembiayaan perumahan anda akan hanya diluluskan sebanyak RM400k x 90% = RM360k sahaja. Baki RM40k lagi anda perlu tambah sebagai wang pendahuluan kepada pemaju.

4. TEMPOH PEMBIAYAAN

point keempat ni juga sangat menarik sebenarnya, di mana untuk pinjaman pertama anda layak mengambil maksimum selama 35 tahun walaupun anda akan berpencen pada tahun depan. kelayakan maksimum 35 tahun ini hanya untuk kakitangan yang memilih skim pencen sahaja. Untuk yang memilih kwsp, tempoh pinjaman anda adalah bergantung kepada berapa tahun lagi anda akan berkhidmat.

jika anda ingin membuat semakan kelayakan LPPSA atau kelayakan BANK, KLIK DI SINI

Untuk tempoh pembiayaan bank pula, anda tidak akan dapat maksimum tempoh pembiayaan selama 35 tahun sekiranya anda sudah berumur melebihi 35 tahun. Ini kerana bank hanya memberi pembiayaan sehingga umur 70 tahun sahaja. Malah, bank juga sangat sukar untuk meluluskan permohonan yang umurnya telah melebihi 50 tahun ke atas.

5. KADAR FAEDAH

Kadar faedah juga salah satu kelebihan kepada peminjam LPPSA berbanding Bank, kerana LPPSA adalah tetap 4% berbanding bank yang kadarnya tidak tetap. Sebelum berlakunya covid-19, kadar faedah pinjaman bank adalah melebihi 4% sehingga 8%. Maka sudah pasti ini memberi kelebihan kepada peminjam LPPSA berbanding bank.

Walaubagaimanapun, dalam keadaan ekonomi sekarang kadar pinjaman bank telah jatuh lebih rendah berbanding LPPSA. Jadi sekiranya anda ingin membeli rumah di bawah pembiayaan bank, sekarang adalah masa yang sangat sesuai kerana bulanannya adalah lebih rendah berbanding LPPSA. Semak lokasi perumahan baru di sini.

Di sini juga ingin wahida ingatkan bahawa, anda tidak perlu risau jika rumah yang anda beli sekarang dengan bank pada kadar interest yang lebih rendah akan naik kadarnya pada tahun-tahun akan datang. Kerana sekiranya kadar interest bank telah melepasi 4% nanti, anda boleh menukar pembiayaan perumahan tersebut kepada LPPSA pula.

Semoga perkongsian ini bermanfaat, jika anda ada sebarang soalan bolehlah kemukakan di ruangan komen di bawah ye. ☻

Jom Kongsikan ☟

Real Estate Services, Alwahida Ismail adalah seorang property advisor dan service consultant untuk pembiayaan Bank & LPPSA. Alwahida Ismail telah berjaya membantu ramai kakitangan awam dan swasta dalam pemilikan rumah pertama mereka, dan telah banyak bantu menguruskan pembiayaan LPPSA kakitangan awam yang ingin membeli tanah dan rumah. Untuk mendapatkan Alwahida Ismail sebagai property advisor anda atau ketahui perkhidmatan yang dikendalikan, lawati https://alwahidaismail.com atau hubungi 013-5022811 (save kan nombor ini) 😉