Sebelum kita membeli rumah, saya yakin anda sudah berkira-berkira budget dan cash flow anda untuk pastikan anda boleh dan mampu membayar bulanan rumah tersebut nanti secara konsisten dengan pendapatan dan gaji yang anda ada sekarang.

Tapi tahukah anda statistik terkini menunjukkan rumah LELONG meningkat hampir 40% pada tahun 2021 dan terus meningkat pada tahun berikutnya. Sebab utamanya adalah kerana masalah pendapatan terjejas dan peminjam tidak mampu lagi membayar tunggakan bulanan rumah tersebut.

jadi Bayangkan, berapa banyak keluarga yang telah hilang tempat tinggal disebabkan risiko LELONG ni..Jadi posting tajuk kalini sangat PENTING untuk anda fahami sebaik mungkin supaya kita dapat elak risiko yang tak diingini seperti ini berlaku.

Wahida ingin bertanya, Ketika anda hendak membeli sesebuah rumah, pernah tak anda terfikir bagaimana anda boleh teruskan bayar balik pinjaman rumah tersebut Ketika hilang pendapatan? sebab kita kena akui Hakikatnya kehidupan kita ni terdedah kepada 5 RISIKO UTAMA iaitu:

- Dibuang kerja – Risiko tak pasti

- Sakit Kritikal – Risiko tak pasti

- Cacat Kekal – Risiko tak pasti

- Meninggal Dunia – Risiko PASTI

- kemasukan ke hospital – Risiko tak pasti

Untuk mengelak diri dan keluarga kita berhadapan RISIKO RUMAH LELONG akibat tak mampu untuk membayar bulanan rumah tersebut ketika HILANG PENDAPATAN disebabkan antara 5 risiko tadi, maka kita wajib MERANCANG!

Manusia memang tidak merancang untuk GAGAL, tetapi mereka GAGAL untuk MERANCANG. Jadi nasihat saya, untuk jaga rumah dan keluarga yang anda sayang buatlah perancangan yang teliti dalam kewangan barulah rumah yang sudah penat-penat anda beli sekarang akhirnya boleh diwariskan nanti.

Antara 5 risiko tadi, Wahida nak sentuh tentang 2 sahaja risiko utama kehidupan dalam posting kalini iaitu SAKIT KRITIKAL dan CACAT KEKAL kerana jika kita berhadapan dengan 2 risiko ini, peluang untuk kita mendapat semula pekerjaan dan pendapatan adalah sangat tipis. Setuju tak?

Walaupun dah hilang pendapatan akibat sakit dan tak mampu bekerja, namun bulanan rumah masih perlu diteruskan seperti biasa sebab takaful MRTT yang ada dalam pembiayaan hartanah kita tu perlindungannya sangat terhad kepada KEMATIAN dan CACAT KEKAL sahaja. Itupun kalau anda dapat coverage MRTT yang full. Pengalaman Wahida uruskan loan cient selama 7 tahun ni, 70% peminjam tak dapat cover penuh pun dan yang paling membimbangkan adalah MRTT tak langsung melindungi peminjam untuk SAKIT KRITIKAL.

Jadi pernah tak anda terfikir apa PERANCANGAN yang anda boleh buat untuk lindungi RUMAH dan KELUARGA anda Ketika sakit? Bayangkan sangat ruginya kalau kita tak merancang dan apabila diuji, RUMAH yang kita ada boleh HILANG sekelip mata dan emosi keluarga juga merana.

Sebagai Penasihat Hartanah dan Pengurusan Risiko kewangan, Wahida mengambil tanggungjawab tersebut untuk bantu semua client Wahida untuk BELI dan BELA rumah mereka sehingga boleh diwariskan, InsyaAllah. Kerana untuk mewariskan HARTA bukan satu perkara yang mudah. Baki HUTANG wajib dilangsaikan terlebih dahulu baru boleh urus untuk PEWARISAN.

Selagi HUTANG tak settle, rumah akan berterusan DIBEKUKAN!

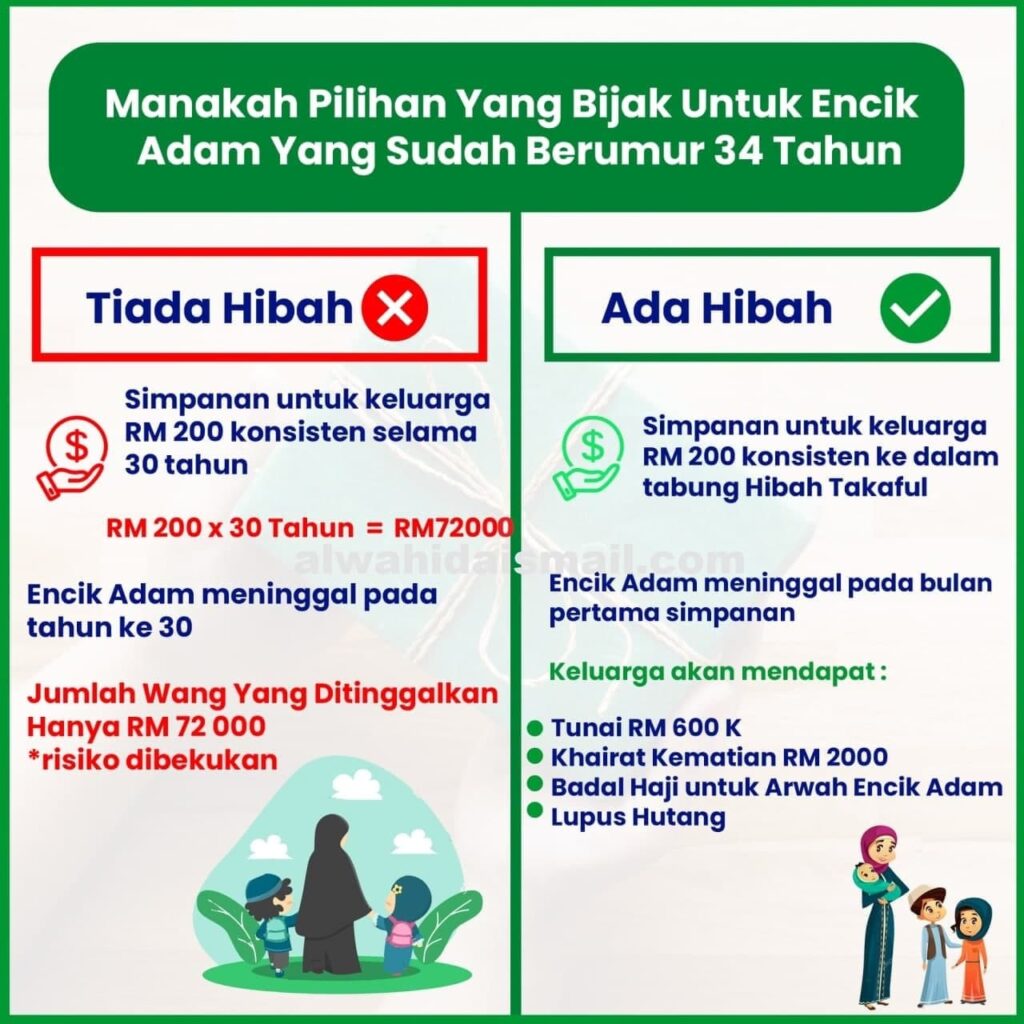

Untuk merancang dan selesaikan masalah ini, ada Alternatif terbaik yang boleh kita gunakan iaitu melalui pemilikan sijil TAKAFUL HAYAT atau yang selalu disebut-sebut sebagai “HIBAH TAKAFUL.” Kalau dalam konsep hartanah pulak kita sebut MLTT.

Benda yang sama je sebenarnya..cuma sebutan konsep yang berbeza.

Sebenarnya untuk RANCANG dan LINDUNG, Kita hanya perlu MENYIMPAN max 10% sahaja daripada pendapatan bersih kita sekarang ke dalam tabung TAKAFUL untuk menyelamatkan 100% Pendapatan kita Ketika berlakunya risiko-risiko tadi.

jangan lebih 10% daripada gaji pulak anda carum takaful..dapat plan yang murah dan coverage tinggi lagi bagus. anda boleh SEMAK SINI caruman yang murah dan sesuai dengan anda.

Ramai sebenarnya yang tak tahu FUNGSI utama takaful hayat ni..Bila sebut TAKAFUL je, orang ingat Medical Card sahaja. Sedangkan pemilikan sijil TAKAFUL HAYAT adalah yang paling penting berbanding Medical Card kerana hanya dengan pampasan TUNAI yang bakal diterima oleh pemilik sijil Ketika SAKIT KRITIKAL dan CACAT KEKAL sahaja dapat menggantikan sepenuhnya PENDAPATAN kita yang hilang akibat sakit supaya kita boleh teruskan kelangsungan hidup tanpa perlu MEMINTA-MINTA.

Kalau saya minta anda untuk MENYIMPAN sebagai perancangan dan persediaan menghadapi RISIKO, anda marah tak? Dan jika diberi 2 pilihan ini, mana satu PILIHAN UTAMA yang anda akan pilih?

Pilihan 1 : Tidak sanggup MENYIMPAN kurang dari 10% GAJI sekarang dan sanggup memohon BANTUAN orang lain supaya dapat teruskan bulanan rumah dan kos sara hidup ketika diuji HILANG PENDAPATAN akibat SAKIT. Risiko berhadapan RUMAH LELONG ketika itu sangat tinggi.

Pilihan 2 : Sanggup MENYIMPAN hanya kurang 10% GAJI sekarang supaya boleh menerima TUNAI segera RM250,000 – RM1,000,000 ketika hilang pendapatan akibat CACAT KEKAL dan SAKIT KRITIKAL supaya boleh teruskan bayar balik rumah dan kos sara hidup yang lain. Tidak perlukan bantuan orang lain dan baki hutang rumah dapat DILANGSAIKAN segera.

Fikir-fikirkan, semoga Bermanfaat! KLIK DI SINI untuk ketahui HEBATNYA peranan TAKAFUL HAYAT (HIBAH TAKAFUL) sebagai PENGGANTIAN PENDAPATAN dan PELUPUSAN HUTANG!